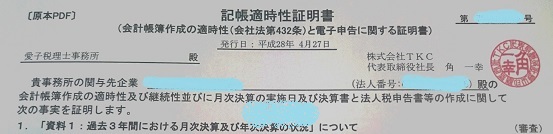

記帳適時性証明書について

当事務所の法人のお客様の決算書には、記帳適時性証明書を添付しています

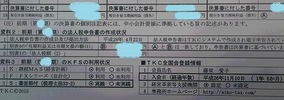

画像の下には、色々な審査事項があります。

A4サイズ1枚の書類となっています。

この書類は、TKCシステムを使用して記帳を行ったお客様に関して発行される書類です。

決算時に電子申告を完了した時点で、使用している自計化システムの会計上の利益(損失)と、法人税の当期利益(損失)が一致して、はじめて発行される書類です

逆を言うと、会計の利益(損失)と法人税の申告書の利益(損失)が一致していない決算には発行されないのです。

この書類は、毎月、きちんと月次巡回監査を行い、データーをTKCのセンターに送って、監査済みのデーターは一切訂正できない状態にして・・・

それを毎月毎月繰り返し、月次決算12回、最後の決算整理分基本1回、合計13回適時記帳を行っていることを担保する証明書です

(あくまで、適時に記帳されている証明であって、その記帳内容を担保するものではありませんのでご注意を)

要するに、決算月になって数か月前に入力したデータを訂正する、というように、過去のデーターを遡及して訂正していない証明なのです

このような観点から、記帳適時性証明書が発行された決算書は、銀行からの信用度も高いです

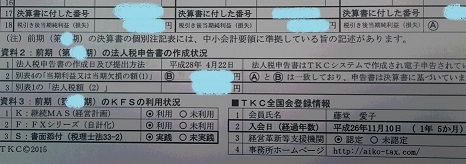

この記帳適時性証明書の一番下は

このように、過去3期分のデーター処理の状況がガラス張りになっています

何年何月のデータをいつTKCに送ったのか、過去の決算書に付された番号・決算書の利益(損失)と法人税の利益(損失)が記載されています。

おまけに・・・私がTKC全国会に入会した日まで記載されていて

経営革新等支援機関に認定されているか否か?

事務所のHPアドレスまで載せられちゃいます

当該、記帳適時性証明書が発行された法人の決算書を手にした金融機関等が・・・

顧問税理士である私の事務所がどんな感じなのか、基本情報・HPの情報まで開示されます

そして、左端、前期のKFSの利用状況が出ています。

KFSは、TKCのシステムの中で掲げている政策の頭文字を取った呼び名です。

Kは、継続MAS(継続マス)と言って、経営計画の策定・実践を言います。

経営計画の策定・実践を利用しているか否か、が出ています。

Fは、FX2シリーズというTKCの自計化システムの呼び名です。

自計化システムを利用しているか、否かが出ています。

Sは、税理士法33-2の「書面添付」という制度を利用しているか否か。

書面添付は、平たく言うと、税理士がその法人の決算に保証書を発行するような意味合いがあります。

書面添付を行うには、相当の条件を要しています。

当事務所では、開業以来、このように、記帳適時性証明書を発行することを大前提として、KFSを実践することを理念にしていて、

お客様と一緒に黒字化目指して頑張って行きましょう!というようなお付き合いを心がけています

-- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- --

独立開業・起業、相続のご相談なら

愛子税理士事務所 → http://aiko-tax.com

この記事を書いた人

愛子先生

札幌市で4児のママ税理士として、愛子税理士事務所を経営しています。法人・個人事業者の顧問はもちろん、相続税をはじめ資産税もオールマイティーに対応しています!