相続税の重要実務事例研修

昨日も朝から夕方までみっちり研修を受けてきました

一昨日は借地権について。

本日は相続税の重要事例を判例を交えて検証しました

一番の関心事は、何といっても、

老人ホームの入居一時金の返還金は、相続財産に該当するのか?相続財産を構成せず他の課税関係が生じるのか否か?です

現在、審判所を経て、審判所の裁決が棄却されている状況。

ちょっとマニアック、こ難しい内容になりますので、興味のある方だけご覧ください

老人ホームの入居一時金の返還金に関して下された、平成25年2月12日裁決。

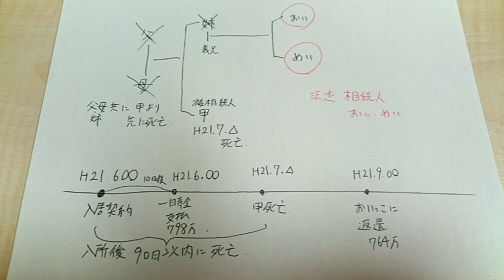

前提事実等は、下記画像の通り。

甥と姪が相続人(ともに原告)。

甲は生涯独身だった。子供はいません。

入居一時金の資金原資についても争いがあったけど、こちらは、審判所、裁判所ともに、甲が生前に稼得した資金が原資という判断になりました。

被相続人(亡くなった人)甲は、介護型有料老人ホーム事業者と入居契約を締結した。

当該契約書には、身元引受人を甥、入居一時金の返還に関して、所定の割合で返還する契約になっていた。

返還金の受取人は、生前に退所した場合は甲、

入居者である甲が死亡し退所になった場合は、甥となっている。

本契約締結して10日後に甲の口座から、入居一時金798万である振り込んだ。

甲は入居後間もなくして死亡した。

事業者は契約に基づき、入居後90日以内に死亡した場合、入居一時金全額から、原状回復費用等を控除した金額を支払う定めになっていたので、甲の死亡後、甥名義の口座に764万が返還された。

本件の入居一時金は、相続税の課税対象となることには違いありませんが・・・

最初の審判所は、

当該入居一時金は、被相続人の死亡を停止条件とするみなし贈与と判断しました。

分かりやすく言うと、死んだら入居一時金は甥っ子に、という、死亡を条件とした生前贈与契約を締結したとみなすということ。

身元引受人になり、死亡時に一時金を受取る旨の契約内容を理解の上、署名捺印してるはずなので。

そこには、間接贈与の立証が可能だからです。

そうなると、相続開始以前3年以内の贈与財産の規定により、相続開始年分の被相続人からの贈与は贈与税は非課税となり、相続税の課税価格に算入することになり(相続税法19条)、本件返還金は相続税の課税対象となります。

しかし、原告は東京高裁に控訴しますが、今年1月13日に棄却されています。

審判所の裁決が棄却されたのです

当該入居一時金は、入居月数を基礎に計算した金額を返還すること等が定められたものであり、当該入居一時金は不当利得として返還されるもので(返還金請求権)、受領すべき者は本件入居契約の当事者(甲)と解されたのです。

甲は死亡しているので、返還事務の便宜のため死亡時の受取人が別に指定されているに過ぎない、

指定された受取人に当然返還金の全額を帰属させる趣旨ではない。

つまり受取人はあくまで事務的に一時金を受け取り、相続人間の遺産分割協議によって分割されるべきもの、と判断したのです。

審判所と裁判所の判断が真逆。

個人的には・・・私は審判所の見解に近いかな??

間接贈与の立証ができると思っています。

死亡が停止条件の贈与では、相続等で財産を取得したかがポイントになるでしょう・・・

そして、今後ますます高齢化が進み、老人ホームの入居一時金の問題が発生するでしょう。

相続税法上の取扱いに関して、このような経緯があるならば、現状は、裁判所の言うとおり、甲の相続財産として、遺産分割の対象となる財産として処理することになるのでしょう・・・

だけど、次に判決が覆ったならば・・・

受取人に指定された者が、親族じゃない第3者、相続等で財産を取得していない場合は・・・

と・・・

考えれば考えるほど、この事件の行方が気になります

お昼休みに研修会場下のカフェで購入した、アイスカフェオレがとても美味しかったです

十勝しんむら牧場の牛乳を使ったカフェオレ

この2日間ではじめて思い切った金額の研修を受けましたが

娘が熱を出して当日ドタキャンせざるを得なかったら・・・どうしよう・・・(資料だけいただきますが・・・)とハラハラしましたが・・・

娘も元気いっぱい、無事2日間勉強でき、利息付きの素晴らしい研修会でした

今日から、心新たに頑張ります

-- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- --

独立開業・起業、相続のご相談なら

愛子税理士事務所 → http://aiko-tax.com

この記事を書いた人

愛子先生

札幌市で4児のママ税理士として、愛子税理士事務所を経営しています。法人・個人事業者の顧問はもちろん、相続税をはじめ資産税もオールマイティーに対応しています!