書面添付制度について

先日、お客様(法人)の税務申告書類に添付した税理士法33条の2の書面(いわゆる書面添付制度)に関し、意見徴収を受けて来ました。

通常は、関与先様の申告は税務代理権限証書を提出しているため、税務調査の連絡が私に入り、日程調整して税務調査になります。

税理士法33条の2の書面を添付した場合、税務調査の前に、申告書を作成した税理士に税務署が意見徴収を行い、調査に移行するか?しないか?決めることになります。

添付するからには、最低限の基準を設けています(現金管理の徹底等)。

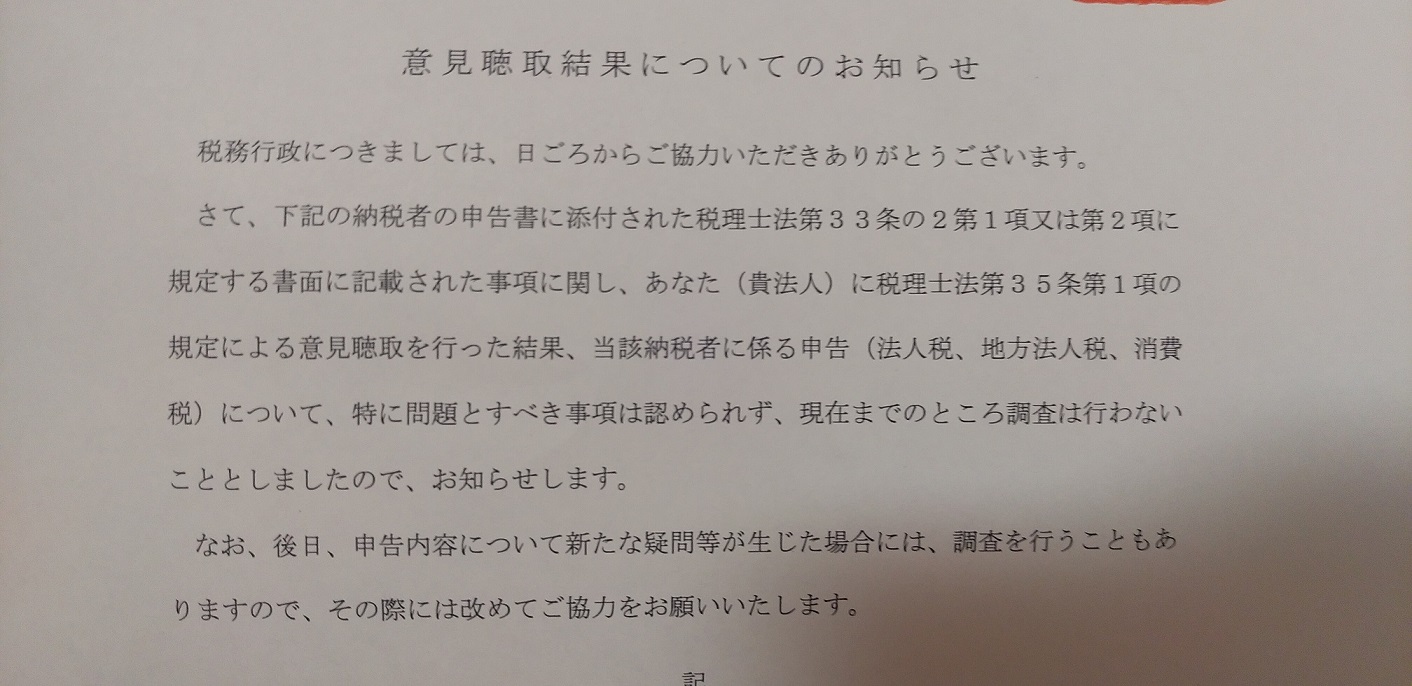

意見徴収を受け、電話で調査に移行しない旨の結果の報告をいただき、書面で通知が届きました。

書面添付制度の一番のメリット。

意見徴収の結果、特に問題とすべき事項が認められない場合は、調査を行わないこととする(現在の時点ではという表現がありますが)

調査となると、例外を除き、最低3日は割かれます。

税務署が調べたい・確認したい点について、意見徴収で資料を提示しながら説明することで疑問が解決されれば調査に移行しない流れになります。

書面添付を推進すべく、これからも努力を重ねていきたいと思いました!

-- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- -- --

独立開業・起業、相続のご相談なら

愛子税理士事務所 → http://aiko-tax.com

この記事を書いた人

愛子先生

札幌市で4児のママ税理士として、愛子税理士事務所を経営しています。法人・個人事業者の顧問はもちろん、相続税をはじめ資産税もオールマイティーに対応しています!